カードローンとキャッシング。同じものと勘違いしている人も多いです。

どちらもお金を借りるという点は共通していますが大きな違いがあるので、状況に応じて上手に使い分けをするのが正しい使い方です。

手軽に利用できるので注意点や返済についても一緒に解説します。

急な出費でお金の借り入れが必要になった時の為に、カードローンとキャッシングの違いや使い方などについてここで知識をつけておきましょう。

まめこ

まめこ違いが理解できれば使い分けが上手にできますよ

カードローンとキャッシングの違い

まずはカードローンとキャッシングの違いについてです。

冒頭でもお話したようにお金を借りるのは共通ですが、内容を比較してみると大きな違いがあることが分かります。

まずは比較表を見て下さい。

| カードローン | キャッシング | |

| 借入限度額 | 10万円~800万円程度 | 10万円~100万円程度 |

| 金利 | 3.0%~15.0% | 15.0%~18.0% |

| 借入までの時間 | 即日~数ヶ月 | 最短即日 |

| 返済 | リボ払いが多い | 一括払いが多い |

| 主な返済方法 | 口座引き落とし ネットバンキング ATM | 口座引き落とし ATM |

利用する貸金業者によって設定が違うので一概には言えませんが、平均的な数値や一般的な情報を出しました。

カードローンの方が借入限度額が高く金利も低いです。

キャッシングはカードローンと違い、借入限度額が低く金利も高めの設定になっています。

基本的な返済方法もリボと一括なので大きな違いがありますね。

| 一括返済 | 元金と利息を一度に返済する方法 |

| リボ払い | 元金と利息を合わせた一定額を返済する方法 |

クレジットカードの利用額も使いすぎた月に翌月一括払いではなく、一定額を数回に分けて返済するリボ払いに変更するシステムがありますよね。

カードの支払い方法としては、手数料がかさむのであまりおすすめされている方法ではありません。

ではカードローンとキャッシングの違いの詳しい内容について、掘り下げて見ていきましょう。

まめこ

まめこ比較すると大きな違いがあることが分かりますね!

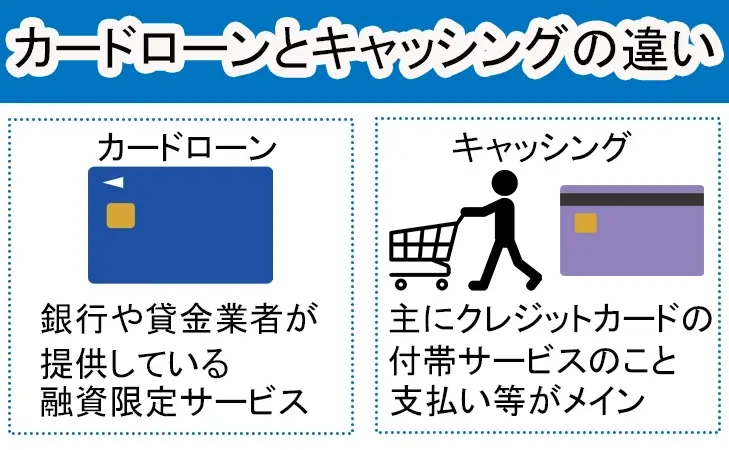

借入先の違い

カードローンとキャッシングは借入先に違いがあります。

まずカードローンは皆さん誰でも聞いたことがあるであろう消費者金融や銀行が提供している貸付サービスです。

消費者金融は「アコム・レイク・アイフル」などが有名です。

他にもプロミスやSMBCモビットなどがあります。

TVのCMやyoutube動画を見ている時に出てくる途中の広告CMなどで、よく見かけるのでみなさんほとんどの人が知っているのではないでしょうか。

銀行カードローンは「三井住友銀行・イオン銀行・PayPay銀行・りそな銀行・楽天銀行」など、多くの銀行で対応しています。

たまお

たまおジャパンネット銀行がペイペイ銀行に名称変更しています

借入の為だけのサービスなので、借入のみに利用します。

キャッシングはクレジットカードのキャッシング枠を利用したり、キャッシング専用カードからATMなどを使ってお金を借りるサービスのことです。

一般的にはクレジットカードのキャッシング枠の利用を意味します。

| カードローン | 銀行や消費者金融 |

| キャッシング | クレジットカード会社 |

カードローンのように借入の為だけのサービスではなく、クレジット機能を使ってショッピングや毎月の生活費などの支払いをすることも可能です。

ショッピング枠とキャッシング枠は別物なので、それぞれに限度額が設定されます。

借入は銀行でお金を下ろすときのように、ATMやコンビニから利用します。

金利の違い

表でも比較したようにカードローンとキャッシングは借入の金利が違います。

お金を借りると借りた金額に対して利息がかかりますが、その利息の割合を示すのが金利です。

カードローンの金利の相場が3.0%~15.0%に対して、キャッシングの金利の相場が15.0%~18.0%と高い傾向があります。

| カードローン | ・金利に大きな幅が設定されている ・借入残高が多いと金利が低くなる |

| キャッシング | ・金利の幅があまりない ・借入残高が少なくても金利がほぼ変化しない |

カードローンは借入残高の金額が多ければ金利が低くなり、少なければ高くなります。

キャッシングはカードローンと違い借入残高による金利の幅がほとんどないのが特徴です。

同じ借入残高でカードローンとキャッシングを利用した場合、カードローンの方が低い金利で利用できる可能性が高いと言えるでしょう。

借入額にもよりますが、金利では大きな違いが出る場合が多いです。

借入限度額の違い

カードローンもキャッシングも借入限度額は審査により決定します。

全員が同じ借入限度額で利用できる訳ではないんです。

| カードローン | 10万円~800万円程度 |

| キャッシング | 10万円~100万円程度 |

キャッシングは10万円~100万円程度の金額から上限が決定しますが、カードローンになると10万円~800万円程度とかなり幅が大きくなります。

審査でチェックされる項目は年収です。貸金業法によって定められた基準で限度額が決められます。

裁量規制

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

日本貸金業協会

年収の3分の1を超える金額の貸付は禁止されているのです。

例えば年収400万円の人がカードローンやキャッシングを利用したい場合、どちらに審査を申し込んだとしても借入上限は133万円で変わりません。

ただ、キャッシングは借入上限額が多くても100万円程度の場合が多いです。

よってカードローンなら133万円の借入上限額だったのに、キャッシングは100万円だったという違いが出る可能性があります。

※銀行カードローンについての借入上限の違いは法律の項目を見て下さい。

収入にもよりますが、より高い借入上限額になる可能性があるのはカードローンです。

審査の違い

カードローンとキャッシングの審査の流れに大きな違いはありません。

特にキャッシングの場合は、事前にクレジットカードを作成して利用している人については申込時にキャッシング枠も申請しれいれば即借入が可能です。

まずはカードローンやキャッシングの審査の流れを見てみましょう。

- 申込

オンライン・窓口・郵送などを使い審査の申込をする。

免許証などの本人確認書類や収入を証明する書類が必要となる。 - 審査

個人情報や書類を確認し返済能力の有無や金融事故の有無を確認する。 - 契約

審査に通れば借入が許可され契約ができる。 - 借入

ATMやコンビニなどを使って借入をする。

内容にほぼ違いはありません。

ただ、カードローンとキャッシングの審査では、終了までの時間に差が出ることがあります。

中でもかなりスピーディーな審査なのが、消費者金融のカードローンです。

| カードローン | 最短翌営業日 |

| キャッシング | 最短数秒~30分程度 |

消費者金融のキャッシングは基本的に小口融資です。

アコムやプロミスなどが有名ですね。CMでも見かけるように審査終了までが早いので、最短即日で借入ができることもあり急いでいる人に選ばれています。

反対にカードローンの審査は慎重なので、即日の借入は難しいです。

カードローンの審査では色々なお金に関する情報のチェックが入ります。

- 他の金融機関からの借入をチェック

- 信用情報機関で金融事故のチェック

- 安定した収入があるかチェック

過去の借入や返済などについても確認されます。

カードローンやキャッシングの審査で重要視されるのが職業や年収などの属性情報と、現在や過去の信用情報です。

返済をしなかったなどの悪質な行為が確認された場合は、カードローンの利用を拒否される可能性が高くなります。

またキャッシング枠がついたクレジットカードは特に時間がかかります。

申込から審査を行いカードを発行して本人受取の郵便として発送するので、数週間から数ヶ月かかったというケースもあるので気をつけて下さい。

返済の違い

カードローンもキャッシングも計画的な返済が必須なのは同じです。

ただ返済の方法に大きな違いがあります。

| カードローン | リボ払い |

| キャッシング | 一括払い |

カードローンは基本的にリボ払いです。

リボルビング方式という返済方法で、毎月少しずつ一定の金額を返済していきます。

出典:セゾンカード

返済期日を設定しません。毎月の返済の金額が少ないので負担も少なくて済みますが、なかなか借入残高が減らないのがデメリットになっています。

キャッシングは基本的に一括払いです。

借入をした翌月に返済をします。クレジットカードの利用分とまとめて支払うのが一般的です。

借入金額によってはまとまったお金が必要になりますが、1回で返済が済んでしまうので利息が積み重なってしまう心配がありません。

カードローンもリボ払いのみではないので、一括返済も可能です。

同じようにキャッシングについても一括払いが難しい場合は、利息はかかりますが分割して数回に分けて返済をすることもできます。

年会費の違い

カードローンとキャッシングは無料で利用できます。

借入をした場合に利息が発生するのでコストがかかりますが、借入さえしていなければ申込をしたとしてもお金がかかることはありません。

ただ、キャッシングはカードローンと違い注意が必要です。

年会費がかかるクレジットカードを発行してキャッシング枠を使おうとした場合、クレジットカードの年会費がかかる可能性があるからです。

| JCBゴールドカード | 11,000円 |

| dカードゴールド | 11,000円 |

| 楽天ゴールドカード | 2,200円 |

基本的にゴールドカードには年会費がかかるので気をつけて下さい。

年に100万円以上利用で永年年会費無料などの条件がある場合もありますが、借入を考えている状況では現実的ではありません。

年会費無料の通常カードを発行してキャッシング枠を活用しましょう。

適応される法律の違い

カードローンとキャッシングは法律が適応されます。

利用する人が無理な借入をしないようにと守る目的で作られているのですが、それぞれに適応される法律が違います。

| 銀行カードローン | 銀行法 |

| 消費者金融カードローン クレジットカードキャッシング | 貸金業法 |

借入上限でも解説したように、貸金業法では年収の3分の1までの貸付となります。

ただ、銀行カードローンになると銀行法が適応されるので、消費者金融カードローンやクレジットカードキャッシングよりも借入ができる可能性があります。

銀行によって貸付内容に違いがあるので、比較検討をおすすめします。

カードローンとキャッシングのメリット・デメリット

カードローンとキャッシングの違いが理解できたらメリットとデメリットも比較しましょう。

使い方を考えるうえで重要な情報になります。

メリット・デメリットから重要視することは何かじっくり考えてみて下さい。

カードローンのメリット・デメリット

まずはカードローンのメリット・デメリットです。

大きな金額の借入ができたり、翌日に審査が完了するなどのメリットがあるカードローン。

でも銀行系のカードローンは審査が長いなどのデメリットもあります。

| メリット | デメリット |

|---|---|

| 審査にかかる時間が短い場合が多い 消費者金融の場合は最短即日借入も可能 対応ATMが多い 借入限度額内なら繰り返し利用できる 毎月の返済額が少額で負担が少ない 保証人や担保が不要 振込で融資を受けることができる 追加返済も可能 最大借入上限額が高め | 金利(利息)が高めになる ローン用のカード発行が必須の場合が多い 返済までに時間がかかる可能性がある 借り過ぎや多重債務のリスクがある 他の審査に影響が出る可能性がある 銀行のカードローンは審査に時間がかかる |

カードローンは手軽に借りやすいので自己管理が必要です。

審査にかかる時間がキャッシングよりも短かったり、少額返済で負担が軽いのはメリットになります。

ただ、金利の幅の広さは人によってはデメリットになるでしょう。

キャッシング枠のないクレジットカードの発行やスマホの新規契約など、他の審査にカードローンの借入履歴が影響を及ぼす可能性も考えておかなければいけません。

絶対に影響が出るとは言い切れませんが、契約を断られた実例はあるようです。

キャッシングのメリット・デメリット

次はキャッシングのメリットとデメリットです。

カードローンと同じでメリットばかりではありません。デメリットもあるので、理解したうえで利用しましょう。

| メリット | デメリット |

|---|---|

| スピーディーな借入ができる 海外キャッシング対応なら国外でも利用できる 一括返済で無駄な利息がかからない 数秒で審査が終わることもある 借入限度額内なら繰り返し利用できる 追加返済も可能 利用できるATMやコンビニ・店舗が多い 保証人や担保が不要 | 基本的に一括返済 信用情報に返済履歴が保存される 延滞すると損害金が発生する カード発行に時間がかかることがある ショッピング枠に影響が出る |

数秒で審査が完了して即日借入ができたり、一括返済で無駄な利息がかからないのはメリットです。

ただ、注意して欲しいのがキャッシングで借入をした時はショッピング枠と違って支払い回数に関係なく利息が発生するということです。

借入残高×金利÷365日×利用日数=利息

必ず利息がかかるので、できれば一括返済をしてコストを下げたいですね。

また、返済が遅れてしまうと延滞損害金が発生するので、より多くの支払いが必要になってしまいます。

借入残高×延滞損害金利率÷365日×延滞日数

返済が遅れれば遅れるほど損害金が大きくなるので、必ず返済は行って下さい。

またキャッシング枠を利用した場合、クレジットカードのショッピング枠に影響が出るので買い物などに使っている人は要注意です。

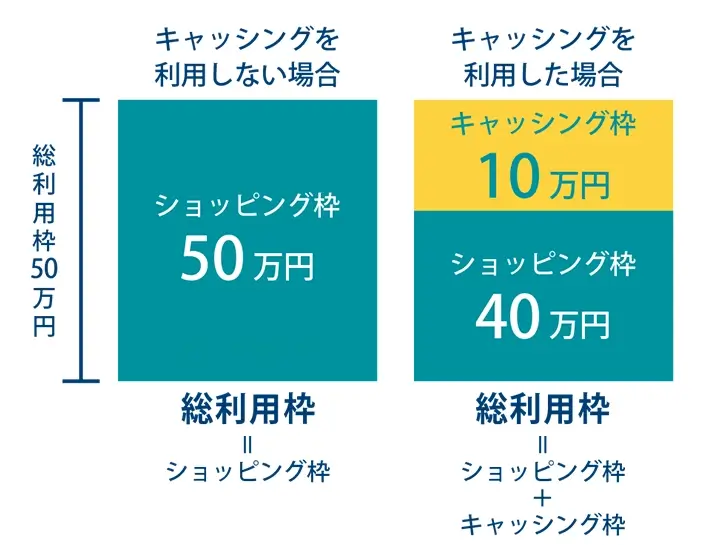

例えば以下のようなクレジットカードを持っていたとします。

出典:SMBCモビット

| 総利用額 | 50万円 |

| ショッピング枠 | 50万円 |

| キャッシング枠 | 30万円 |

ショッピング枠とキャッシング枠、合計で上限が50万円という意味です。

例えばショッピング枠で大きな買い物をしてすでに40万円使っている場合は、キャッシング枠を使う時の上限が30万円ではなく10万円になります。

合計80万円の利用ができる訳ではないので、間違えないようにしましょう。

カードローンとキャッシングの使い方

カードローンとキャッシングにはいくつか違いがありました。

他にもメリットやデメリットを見て、自分が重要視しているポイントがクリアできている方を選択するのが賢い使い方と言えるでしょう。

もう一度カードローンとキャッシングの特徴を復習しておきます。

| カードローン | キャッシング |

| 限度額が高め | 限度額が低め |

| 金利の幅が広い | 金利が高め |

| 審査が早い場合と遅い場合がある | 最短即日での借入が可能な場合が多い |

他にもカードローンは海外利用ができる場合があったり、キャッシングはクレジットカードが利用できるメリットがあったりもします。

状況や希望によって使い分けをしてお金の問題をクリアするのが理想です。

カードローンが向いている人

まずはカードローンを使う方が効率がいい人です。

重要視することや希望が以下の内容に該当する人は、カードローンの利用が向いています。

- まとまった金額の借入がしたい

- できるだけ金利が低い方がいい

- できるだけ早く借入がしたい

- 早く完済したい

借入上限を重要視するなら最大上限800万円程度のカードローンが向いています。

できるだけ早く借入がしたい時は銀行のカードローンではなく、消費者金融のカードローンの審査を申し込むとスピーディーにお金を借りられます。

基本的にカードローンはリボ払いですが、追加返済も可能です。

早く完済してすっきりさせたいと思っているのであれば、余裕がある時に追加返済をしてゼロにしましょう。

実際にカードローンを使っている人の利用目的は、生活費の補填がほとんどです。

| 年代 | 男性 | 女性 |

| ~29歳 | 10.6% | 5.4% |

| 30歳~39歳 | 12.7% | 6.4% |

| 40歳~49歳 | 15.8% | 9.1% |

| 50歳~59歳 | 13.1% | 7.7% |

| 60歳~69歳 | 7.6% | 4.7% |

| 70歳以上 | 3.7% | 3.2% |

カードローンの利用割合は男性の方が高いです。

特に中年世代の利用率が高く、若い世代や落ち着いた年代の利用率はそこまでありません。

バイトやパートなど社員じゃないからお金が足らずにカードローンを利用するイメージを持っている人もいますが、全体の64.9%の人の雇用形態が社員です。

パートが23%でなんと経営者も11%利用していました。

色々な職業や雇用形態の人がカードローンを利用しているのが現状です。

キャッシングが向いている人

次はキャッシングが向いている人です。

日本人で20歳以上の男女を対象に行なった調査では、キャッシングの利用率は約10人に1人の割合という結果が出ています。

カードローンのように生活費を補填するためというよりも、趣味やレジャー・遊興費などに当てる目的での利用が多いのがキャッシングです。

ではキャッシングはどんな人に向いている借入方法なのでしょうか。

カードローンと同じように重要視することや希望が以下に該当する場合におすすめします。

- 50万円以下の借入がしたい

- 一時的に借入がしたい

- 即お金を手にしたい

少額の借入を希望している人はキャッシングが向いています。

また急な出費が重なってしまい、一時的にお金が足りなくなって借入がしたい場合も同じです。

すでにクレジットカードを持っていてキャッシング枠もついている場合、すぐにお金を手にできるので急いでいる人にもおすすめできます。

急ぎの人・少額借入希望の人はキャッシングの検討が向いているでしょう。

【例外】早急に借入が必要な場合

カードローンやキャッシングの審査が待てない場合もあるでしょう。

そんな時はカードローンや通常のキャッシングと違い、すぐにでも借入ができるようになるデジタルカードが便利だと好評になっています。

デジタルカードは申込から最短5分で審査が終わり発行、借入が可能です。

例えばセゾンカードデジタルの場合。

18歳以上の人なら申込が可能で、最短5分で利用可能なスピード借入が叶います。

必要事項を入力して申込を行う。

最短5分程度の審査が終わるのを待つ。

審査に通ればデジタルカードが発行される。カードは後日郵送で自宅に届く。

審査が終わったら会員専用ページにログインをして、発行したデジタルカードを使って借入ができる。

カードローンやキャッシングと違い長い審査待ちがありません。

デジタルカードならカードが自宅に届く前にデジタルカードを使って借入ができるので、待ち時間を極限まで削ってお金を借りることができます。

時間に余裕がないという場合に、こんな方法もあると覚えておいて下さい。

カードローンとキャッシングのよくある質問

カードローンとキャッシングの違いについてのまとめ

カードローンとキャッシングの違いについて解説しました。

個人のスペックにもよりますが審査次第でまとまった金額を借入できるのがカードローン、反対に少額の借入を一時的にできるのがキャッシングです。

審査に時間が必要な場合が多いカードローンに対して、キャッシングはすぐにでもできます。

利用する可能性が高い人は予めクレジットカードを発行する時に、キャッシング枠にも申込をしておくと便利です。

お金の借入サービスというのは同じですが、一部違う部分があるので上手に使い分けていきましょう。

コメント